平成26年度 個人住民税税制改正について

平成26年度(平成25年1月1日から平成25年12月31日の間に得た収入)の個人住民税から適用される改正点をお知らせします。

個人住民税の均等割の特例

「東日本大震災からの復興に関し地方公共団体が実施する防災のための施策に必要な財源の確保に係る地方税の臨時特例に関する法律」(平成23年12月2日法律第118号)が制定されたことに伴い、地方公共団体が実施する防災のための施策に要する費用の財源を確保するため、臨時的に個人住民税の均等割の税率がこれまでの均等割の税率に加算されることになりました。

(1)特例の内容

| 現行(平成25年度まで) | 標準税率 4,000円 |

(下記に変更) 市民税、府民税につき各500円を加算

| 平成26年度〜平成35年度 | 税率 5,000円 |

(2)特例の期間

平成26年度から平成35年度までの各年度分の個人住民税(10年間)

平成25年1月1日から平成34年12月31日までの各年分の間に得た収入が対象となります。

給与所得控除の改正

給与等の収入金額が1,500万円以上の場合の給与所得控除について、245万円の上限が設定され、給与所得金額の計算方法が下記のように変更されました。

| 給与等の収入金額(円) | 給与所得の金額(円) |

| 〜650,999 | 0 |

| 651,000〜1,618,999 | 収入金額−650,000 |

| 1,619,000〜1,619,999 | 969,000 |

| 1,620,000〜1,621,999 | 970,000 |

| 1,622,000〜1,623,999 | 972,000 |

| 1,624,000〜1,627,999 | 974,000 |

| 1,628,000〜1,799,999 | 収入金額÷4(1,000円未満端数切捨て)×2.4 |

| 1,800,000〜3,599,999 | 収入金額÷4(1,000円未満端数切捨て)×2.8-180,000 |

| 3,600,000〜6,599,999 | 収入金額÷4(1,000円未満端数切捨て)×3.2-540,000 |

| 6,600,000〜9,999,999 | 収入金額×0.9-1,200,000 |

| 10,000,000〜14,999,999 | 収入金額×0.95-1,700,000 |

| (変更区分)15,000,000〜 | 収入金額-2,450,000 |

給与所得者の特定支出控除の改正

特定支出とは、職務上において通常必要と認められる通勤や転居、職務に直接必要な研修や資格取得などに係る支出のうち一定のものです。

(1)特定支出の範囲の拡大

特定支出の範囲に次に掲げる支出を追加することとされました。

- 職務の遂行に直接必要な弁護士、公認会計士、税理士などの資格取得費

- 図書の購入費、職場で着用する衣服の衣服費、職務に通常必要な交際費で、職務の遂行に直接必要なものとして給与等の支払者による証明がされたもの(上限65万円)

(2)特定支出控除の適用判定・計算方法の見直し

平成25年度まで

給与所得金額=給与収入金額−給与所得控除額−(特定支出の額の合計額−給与所得控除額)

平成26年度から

- 給与収入金額が1,500万円未満の場合

給与所得金額=給与収入金額−給与所得控除額−(特定支出の額の合計額−給与所得控除額×1/2) - 給与収入金額が1,500万円以上の場合

給与所得金額=給与収入金額−給与所得控除額245万円−(特定支出の額の合計額−125万円)

特定支出控除の適用を受けるには申告書(確定申告書を含む)の提出が必要です。

年金所得者の寡婦・寡夫控除に係る申告手続きの簡素化

平成26年度以降の住民税課税分より、寡婦(寡夫)控除対象となる年金所得者が個人住民税の申告をしなくても、日本年金機構等から市へ送付される公的年金等支払報告書により寡婦(寡夫)控除の情報が把握できる仕組みとなります。

この適用を受けるためには、毎年、日本年金機構等へ提出される「扶養親族等申告書」において寡婦(寡夫)の申告をしていただく必要があります。

なお、「扶養親族等申告書」の提出時に寡婦(寡夫)の記載を漏らしてしまった場合は、税務署への確定申告又は市への市・府民税の申告による手続きが必要となります。

この改正は、平成25年1月1日以後に支払うべき公的年金等について適用されます。

寡婦(寡夫)控除とは

寡婦(寡夫)控除を適用できるのは以下の条件のいずれかに該当する方です。

寡婦控除(控除額26万円)

- 夫と離別または死別(生死不明を含む。)した後、再婚していない人で扶養親族又はその者と生計を一にする子を有する場合。

- 夫と死別(生死不明を含む。)した後、再婚していない人で合計所得金額が500万円以下の場合。(扶養親族がなくても寡婦に該当します。)

特別の寡婦(控除額30万円)・・・夫と離別または死別(生死不明を含む。)した後、再婚していない人で扶養親族である子を有し、かつ合計所得金額が500万円以下である場合。

寡夫控除(控除額26万円)

妻と離別または死別(生死不明を含む。)した後、再婚していない人でその者と生計を一にする子を有し、かつ合計所得金額が500万円以下である場合。

寡婦・寡夫控除の条件のうち「生計を一にする子」とは、他の納税義務者の控除対象配偶者又は扶養親族とされている者を除きます。

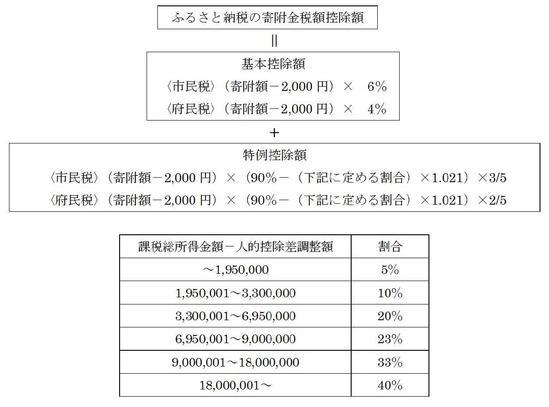

ふるさと納税の寄附金税額控除の見直し

平成25年から国税において復興特別所得税(2.1%)が課税されるに伴い、平成26年度以降のふるさと納税に係る個人住民税の特例控除額が調整されます。

この見直しによって、寄附額の2,000円を超える部分について(ただし限度額あり)所得税と個人住民税で軽減を受けられることに変動はありません。

改正後の計算方法

この記事に関するお問い合わせ先

池田市 総務部 課税課

〒563-8666

池田市城南1丁目1番1号 池田市役所2階

電話:(個人市民税)072-754-6222

総務部課税課へのご意見・お問い合わせ

更新日:2021年12月10日