平成24年度 個人住民税税制改正について

平成24年度(平成23年1月1日から平成23年12月31日の間に得た収入)の住民税から、扶養控除及び寄附金税額控除について税制改正が実施されます。

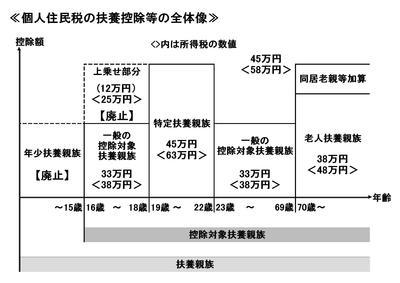

扶養控除の改正

- 年少扶養親族(年齢16歳未満)に対する扶養控除33万円の廃止

- 年齢16歳以上19歳未満の扶養親族に対する控除額を45万円から33万円に変更

住民税は平成24年度、所得税は平成23年分から適用(いずれも平成23年1月1日から平成23年12月31日に得た収入から適用)

扶養控除の改正に伴う措置

(1)非課税限度額の計算方法

16歳未満の年少扶養親族については扶養控除はありませんが、非課税限度額の計算方法において扶養人数として含むことができます。

非課税限度額の計算方法

均等割の非課税 合計所得金額≦35万円×(本人+扶養人数)+21万円

所得割の非課税 総所得金額等≦35万円×(本人+扶養人数)+32万円

但し、扶養がない場合は、21万円、32万円を加算しない。

(2)障害者控除の適用について

障害者控除は、扶養控除の適用がない16歳未満の年少扶養親族にも適用されます。また、扶養控除に加算されていた同居特別障害者の加算は、障害者控除に加算されることになります。

(3)寡婦控除の要件について

寡婦控除の要件の一つである扶養親族については、扶養控除の適用がない16歳未満の年少扶養親族も含まれます。

寄附金税額控除について

地方公共団体(都道府県・市町村・特別区)又は住所地の共同募金会若しくは住所地の日本赤十字社に対する寄附金等については、寄附金税額控除の対象となります。

(1)適用下限額の改正

平成24年度からこの寄附金税額控除の適用下限額が5,000円から2,000円に引き下げられます。(平成23年1月1日以降の寄附金から適用対象)

(2)東日本大震災に対する義援金の取り扱いについて

平成23年東日本大震災に対する義援金については、被災者又は被災地方団体の救援を目的として日本赤十字社や中央共同募金会などに寄附された場合も「ふるさと寄附金」に係る控除の適用を受けられます。

この記事に関するお問い合わせ先

池田市 総務部 課税課

〒563-8666

池田市城南1丁目1番1号 池田市役所2階

電話:(個人市民税)072-754-6222

総務部課税課へのご意見・お問い合わせ

更新日:2021年12月10日