平成28年度 個人住民税税制改正について

平成28年度(平成27年1月1日から平成27年12月31日の間に得た収入)の個人住民税制改正についてお知らせします。

公的年金からの特別徴収制度の見直し

年金特別徴収とは

21年度より、65歳以上の方は原則として公的年金等にかかる住民税が公的年金等から天引きとなる年金特別徴収制度が始まりました。年金特別徴収が始まる年度の住民税は、公的年金等にかかる年税額(以下「年税額」とする)の半分が普通徴収(納付書を使用して納める方法など)となり、残りの半分が10・12・翌年2月分の公的年金等から天引きとなります。翌年度からは普通徴収分がなくなり、年税額は4月から翌年2月分の計6回に分けられ公的年金等から天引きとなります。

仮徴収額(4・6・8月分)の平準化

年間の年金特別徴収税額の平準化を図るため、平成29年4月以降実施される仮徴収は「前年度の公的年金等にかかる税額の2分の1に相当する額」となります。

《これまでの問題点》

- 年金支払金額や所得控除の適用状況の変化に伴い、年税額が前年度の額よりも大きく変わってしまった場合、本徴収額(10・12・翌年2月分)と仮徴収額(4・6・8月分)に大きな差ができてしまう。

- 一度、本徴収額と仮徴収額に大きな差ができてしまった場合、2月分の公的年金等から天引きされる税額が翌年度の仮徴収額に引き継がれることから、翌年度以降もその大きな差が解消されない。

- 極端に大きな差が開いてしまった場合には、還付が生じるケースもあった。

以上のような背景があり、年金所得者の納税の便宜などを図る観点から、仮徴収額の算定方法の見直しが行われることとなりました。

《計算方法》

| 徴収方法 |

普通徴収 |

年金特別徴収(本徴収) |

|||

| 徴収月 |

6月 |

8月 |

10月 |

12月 |

翌年 2月 |

| 税額 |

年税額 ÷ 4 |

年税額 ÷ 6 |

|||

| 徴収方法 |

年金特別徴収(仮徴収) |

年金特別徴収(本徴収) |

||||

| 徴収月 |

4月 |

6月 |

8月 |

10月 |

12月 |

翌年 2月 |

| 税額 |

前年度2月分の天引き額と同額 |

(年税額 - 仮徴収額) ÷ 3 |

||||

| 徴収方法 |

年金特別徴収(仮徴収) |

年金特別徴収(本徴収) |

||||

| 徴収月 |

4月 |

6月 |

8月 |

10月 |

12月 |

翌年 2月 |

| 税額 |

前年度の年税額 ÷ 6 |

(年税額 - 仮徴収額) ÷ 3 |

||||

29年度以降の仮徴収額は、前年度の年税額より算定するようになります。これにより、仮徴収額と本徴収額の差をこれまでに比べて小さくすることができます。なお、住民税の計算方法に変更はありませんので、この改正が原因で住民税の額が増減することはありません。

年金特別徴収の中止条件の変更

これまでは、以下に該当する方は年金特別徴収が中止されていました。

- 年金特別徴収の対象となる方がその年の1月1日以降に市外に転出した場合

- 年金支払者からの再裁定による支払金額等の訂正通知により、所得額及び所得控除額の変更により税額が変更になった場合

- 年度の途中に申告等で税額が変更になった場合

28年10月1日以降、1.と2.の場合でも一定の要件の下、年金特別徴収が継続されるようになり、また、3.の場合でも12・翌年2月分の税額の変更が対応できるようになり年金特別徴収が継続されることとなりました。

ただし、介護保険料が公的年金等より天引きとなっていない方や、住民税が天引きになると対象の公的年金等の支給額を超えてしまう方などは28年10月1日以降も中止の対象となります。また、中止になった場合、天引きとなる予定だった税額は普通徴収(納付書を使用して納付する方法など)に切り替わります。

寄附金税額控除の拡充

「ふるさと納税」に係る特例控除額の算定方法の変更

- 平成27年分以降の所得税において、最高税率が40%から45%に引き上げられます。これに伴い平成28年度以降の住民税における寄附金税額控除額(ふるさと納税分)の算出方法が変更になります。

- 特例控除額の上限が、これまでの所得割額(調整控除後)の10%から20%に引き上げられます。

なお、これまでどおり寄附額の2,000円を超える部分について(ただし限度額あり) 所得税と個人住民税で軽減を受けられることに変更はありません。

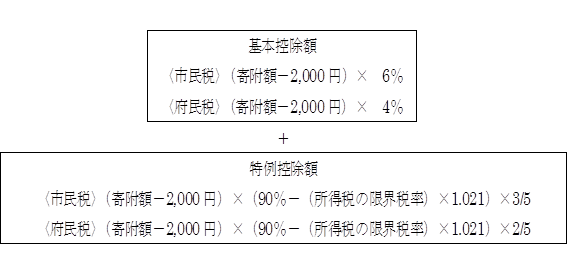

〈改正後の寄附金税額控除額(ふるさと納税分)にかかる計算方法〉

- 所得税の限界税率とは、寄附した方の所得税の計算で適用する最大の税率のことをいい、この場合においては住民税の課税所得金額から人的控除調整額を差し引いた金額を所得税の課税所得金額とみなします。

- 基本控除の控除対象寄付金は総所得金額等の30パーセントが上限

- 特例控除の上限は所得割額(調整控除後)の20パーセントが上限

ふるさと納税ワンストップ特例制度

確定申告が不要な給与所得者等は都道府県または市区町村に寄附をする際に、5団体以内であれば寄附先の団体に特例の申請をすることで、確定申告を行わなくても住民税から所得税の控除相当分を含めて控除されるようになります(27年4月1日以降に行われた寄附が対象)。

なお、以下の方はこの特例を受けられません。

- 寄附先が6団体以上ある場合

- 確定申告や住民税の申告を行う場合

- 申請した内容に変更があった場合に翌年1月10日までに変更の届出を行っていない方(寄附を行ってからその年の翌年1月1日までの間に、申請書に記載した内容(氏名・住所など)に変更があった場合は、寄附を行った翌年1月10日までに寄附を行った全団体に変更の届出をしなければなりません。詳しくは寄附先団体にご確認ください)

この記事に関するお問い合わせ先

池田市 総務部 課税課

〒563-8666

池田市城南1丁目1番1号 池田市役所2階

電話:(個人市民税)072-754-6222

総務部課税課へのご意見・お問い合わせ

更新日:2021年12月10日