【終了】定額減税しきれないと見込まれる方への給付金(調整給付)

本給付金の受付は令和6年10月31日(木曜日)をもって終了しました。

定額減税補足給付金(不足額給付)について

令和6年分所得税額及び定額減税の実績額等が確定した後に、当初調整給付の支給額に不足が生じる場合に追加で給付する予定です。

詳細が決まりましたらHP・広報誌にて周知予定です。

※現時点で、対象となるかなどのお問い合わせにつきましてはお答えしかねます。

______________________________________________

令和6年分の所得税及び令和6年度分の個人住民税で実施される定額減税において、定額減税しきれないと見込まれる方(定額減税可能額が減税前税額を上回る方)について、その差額を給付金として支給されるものです。

※定額減税については、次のページをご確認ください。

住民税:「令和6年度個人住民税の定額減税について」

所得税:「定額減税 特設サイト(国税庁)」(詳しくは、管轄の税務署へお問い合わせください)

給付対象者

令和6年度の個人住民税が本市で課税されている方のうち、納税義務者及び配偶者を含めた扶養親族に基づき算定される定額減税可能額(※1)が、令和6年分推計所得税額(=令和5年分所得税額)または令和6年度住民税所得割額を上回る方が対象です。ただし、納税義務者本人の合計所得金額が1,805万円を超える方は対象外となります。

(※1)定額減税可能額

・所得税分=3万円 × 減税対象人数(※2)

・住民税所得割分=1万円 × 減税対象人数(※2)

(※2)減税対象人数

・納税義務者本人 + 控除対象配偶者 + 扶養親族(16歳未満扶養親族を含む)

ただし、控除対象配偶者及び扶養親族は国外居住者を除きます。

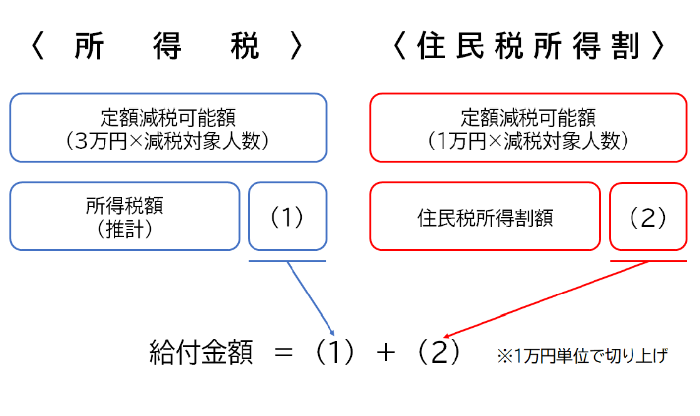

給付額

(1)と(2)の合計額(合計額を1万円単位に切り上げて支給)

(1)所得税分定額減税可能額−令和6年分推計所得税額((1)<0の場合は0)

(2)住民税所得割分定額減税可能額−令和6年度住民税所得割額((2)<0の場合は0)

※令和6年分推計所得税額及び令和6年度住民税所得割額は定額減税前の額

給付時期

令和6年8月27日(火曜日)から順次

【注意事項】

・振り込みには、1ヶ月程度の期間を要することがあります。

・書類に不備があった場合や審査に時間を要する場合はさらに期間を要します。

手続き

対象となる可能性のある方に本給付に関する書類を発送済

※給付金の受給には手続きが必要です。

注:申請書類(物価高騰対策給付金(調整給付)支給要件確認書)の裏面の「5.添付が必要な書類」の記載について誤りがありました。ご迷惑をおかけしましたことをお詫びするとともに、ここに訂正させていただきます。

誤:「世帯主の本人確認書類」 → 正:「対象者の本人確認書類」

申請期限

令和6年10月31日(木曜日)【当日消印有効】

算出例

【算出例1】

納税者・扶養親族5人(妻・子2人・両親)

(令和6年分推計所得税額=48,100円、令和6年度住民税所得割額=69,400円)

・定額減税可能額

所得税分:3万円×6人=18万円

住民税所得割分:1万円×6人=6万円

・控除不足額算出

所得税分:180,000円−48,100円=131,900円

住民税所得割分:60,000円−69,400円=−9,400円(不足額なし)

※住民税所得割分は定額減税可能額<住民税額所得割額となるため、調整給付の対象外

・調整給付額

131,900円+0円=131,900円→( 1万円単位に繰り上げ)→140,000円

【算出例2】

納税者・扶養親族1人(妻)

(令和6年分推計所得税額=3,800円、令和6年度住民税所得割額=11,000円)

・定額減税可能額

所得税分:3万円×2人=6万円

住民税所得割分:1万円×2人=2万円

・控除不足額算出

所得税分:60,000円−3,800円=56,200円

住民税所得割分:20,000円−11,000円=9,000円

・調整給付額

56,200円+9,000円=65,200円→( 1万円単位に繰り上げ)→70,000円

【算出例3】

納税者・扶養親族3人(妻・子2人)

(令和6年分推計所得税額=130,300円、令和6年度住民税所得割額=241,400円)

・定額減税可能額

所得税分:3万円×4人=12万円

住民税所得割分:1万円×4人=4万円

・控除不足額算出

所得税分:120,000円−130,300円=−10,300円(不足額なし)

住民税所得割分:40,000円−241,400円=−201,400円(不足額なし)

※所得税額・住民税所得割額ともに定額減税可能額を上回り、全額減税できるため、調整給付の対象外

給付金についてのお問い合わせ

池田市物価高騰対策給付金特設窓口(池田市役所7階)

電話番号 072-754-6611(平日午前9時から午後5時)

この記事に関するお問い合わせ先

池田市 健康福祉部 高齢・福祉総務課

〒563-8666

池田市城南1丁目1番1号 池田市役所2階

電話:

(総務)072-754-6250

(高齢)072-754-6123

健康福祉部高齢・福祉総務課へのご意見・お問い合わせ

- 皆様のご意見をおきかせください。

-

より良いウェブサイトにするために、このページのご感想をお聞かせください。

更新日:2025年02月05日